NPD DisplaySearch:2018年顯示驅動IC市場規模將達73億美金

前言:

2014上半年Novatek引領大尺寸驅動IC市場,Renesas SP(現為Synaptics)引領中小尺寸驅動IC市場

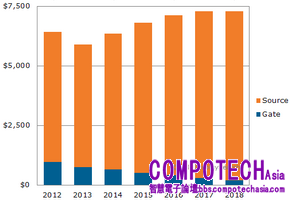

2014年10月13日--根據NPD DisplaySearch最新出版的驅動IC技術和市場預測報告Driver IC Technology and Market Forecast Report顯示,顯示驅動積體電路(IC)市場的收益將從2012年的64億美金增長至2018年的73億美金。收益增長的主要原因是驅動IC的解析度和平均售價越來越高,以及功能更加整合。同時分別用於電視和智慧手機的LCD和OLED面板出貨量的持續增長也推動了顯示驅動IC的需求。

NPD DisplaySearch材料和部件市場研究總監Tadashi Uno表示:“由於高解析度顯示器要求高通道顯示驅動IC,同時智慧手機要求顯示驅動IC與觸控功能結合的趨勢不斷增長,半導體工廠和晶圓代工廠持續將顯示器驅動晶片列為重點。”

LCD電視和平板電腦越來越向窄邊框發展造成GOA (gate-on-array)技術的使用,同時導致閘極驅動晶片(gate drivers)的需求減弱,但是高解析度螢幕的增加促進了源極驅動晶片市場的增長。NPD DisplaySearch預測,智能手機面板源極驅動IC的需求量將從2012年到2018年間增長三倍,市場營收規模將從2012年的1億3,900萬美金增至2018年的3億2,500萬美金。同時晶片設計公司開始越來越多地在中小尺寸面板驅動IC中加入原本在中央處理器中的功能。

隨著TSMC(台積電)、UMC(聯電)和其它一些晶圓代工廠將重心放在生產移動設備的記憶體和處理器等高價值半導體上,NPD DisplaySearch預測2014和2015兩年顯示驅動IC市場將呈現供應緊張的狀態。這主要是因為驅動IC和時序控制器(TCON)的價格相對較低,因此晶圓代工製造商優先考慮生產半導體晶片。而且,晶圓代工製造商並未特別提高晶片製造價格。Uno表示:“只要行動智慧裝置所需的晶片需求持續增長,驅動IC和TCON的供應短缺狀況預計仍將繼續。”

圖1:2012-2018年顯示驅動IC收入預測

來源:NPD DisplaySearch驅動IC技術和市場預測報告Driver IC Technology and Market Forecast Report

憑藉較多在面板廠的導入使用,台灣的聯詠科技(Novatek)引領了2014上半年大尺寸(9吋以上)面板驅動IC市場,市占額達28%,其次為三星半導體(19%)和市占率的第三名的Lusem(15%)。三星半導體和Lusem分別是三星顯示面板和樂金顯示面板的驅動IC主要供應商。

而在中小尺寸的驅動晶片部分,被日本、韓國和臺灣許多中小尺寸面板廠商使用的Renesas SP引領了2014上半年中小尺寸顯示驅動IC市場,市占率達33%,其次為台灣的聯詠科技(Novatek),三星半導體(16%),以及台灣的旭曜科技(Orise) (7%),台灣的奇景光電(Himax)5%。

隨著智慧手機顯示驅動IC和觸控面板控制器的結合越來越緊密(例如: 觸控顯示整合型驅動晶片TDDI),觸控廠商已經開始收購驅動IC廠商,以便更具市場競爭力。例如Synaptics和FocalTech分別收購了Renesas SP和Orise。這樣的好處是可以簡化信號電纜和積體電路,並且可以降低軟性電路板(FPC)和組裝測試的成本。Uno補充道:“展望未來,半導體制程的結合和業務模式的調整將有效推動TDDI的成功發展。”